|

1 はじめに

2019年4月から開始された費用対効果評価制度(日本版HTA)ではすでに50以上の製品が評価対象品目として指定され,すでに多くの製品が費用対効果に基づく価格調整を受けている。日本版HTAは製薬企業・医療機器企業の価格戦略において極めて重要な制度となっている。また,日本政府の基本政策を示す骨太方針2024にも費用対効果評価の活用に関する記載が盛り込まれており,今後のさらなる活用が予想される。本稿では,費用効果分析と日本版HTAの概要を説明し,今後の展望について考察する。

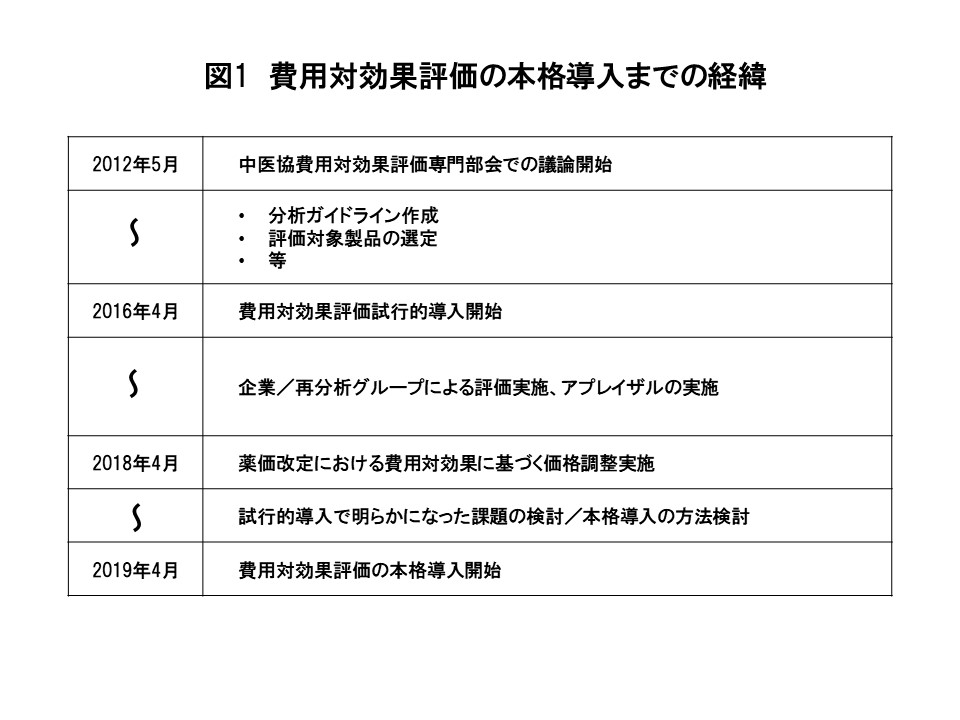

2 日本版HTA導入までの経緯(図1)

2012年5月に中医協に費用対効果評価専門部会が創設され,費用対効果の政策利用に関する議論が始まった。高額な医療技術の増加による医療保険財政への影響についての懸念や,医療技術の保険償還価格の判断材料に費用対効果が重視されてこなかったことがその背景にある。

中医協では費用対効果評価の方法論や評価プロセス,体制などの議論が行われ,2016年4月からは選定基準に合致する製品に対して実際に費用対効果の評価を行い,その結果を価格調整に用いるという費用対効果評価の試行的導入が開始された。試行的導入は医薬品・医療機器13品目を対象に実施されたが,企業分析と再分析の方法論や結果が異なるなどの課題がいくつか明らかになった。2018年度はこれらの課題の検討を行いながら本格導入の具体的方法についての議論が行われ,2019年4月から費用対効果評価の正式な運用が開始された。

3 費用対効果評価の基本(QALYとICER)

そもそも費用対効果評価とはどのようなものであろうか。制度の説明の前に,費用対効果評価の基本的な考え方を紹介しておきたい。本稿では特に重要なQALYとICERに特化して説明する。

3.1 質調整生存年(QALY)

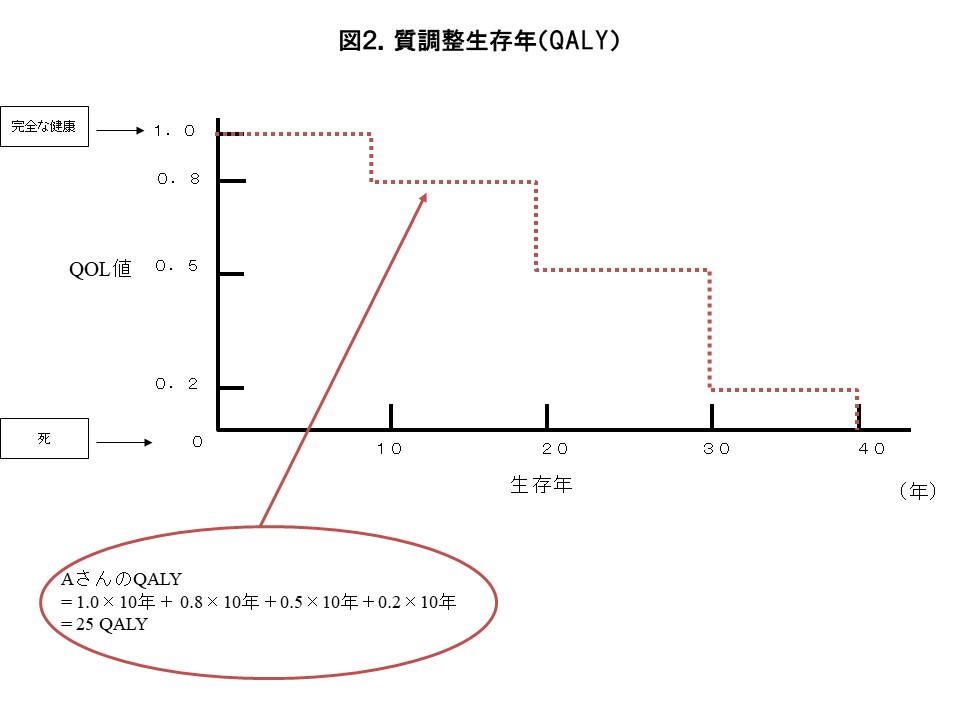

臨床試験では疾患や治療の特徴に応じた様々な評価指標を用いるが,費用対効果評価では,原則として質調整生存年

(quality-adjusted life year, QALY) が効果指標として用いられる。

QALYとは「QOLで重みづけした生存年」であるが,QALYを計算するためのQOLは,0を死亡,1を完全な健康としたスケール上での評価値であることが必要である(これをQOL値と呼ぶ)。

図2にQALYの計算例を示した。Aさんは10年ごとにQOL値が悪化して(1→0.8→0.5→0.2),40年目に亡くなったとすると,AさんのQALYは以下のように計算できる。

1.0×10年+0.8×10年+0.5×10年+0.2×10年=25QALY

前述のとおり,図2の縦軸のQOL値は,0を死亡,1を完全な健康としたスケール上で評価されるQOL値であることが必要であり,臨床試験で用いられるような疾患特異的評価指標で測定された値をそのまま使用することはできない。さらにQOL値は患者ではなく一般集団における評価であることに注意が必要である。QOL値測定のための手法はいくつかあるが,現在ではEQ-5Dという手法がよく用いられている。

3.2 増分費用効果比(ICER)と閾値

QALYの推計のためには,QOL値の長期的変化を把握する必要がある。さらに,費用対効果の評価のためには,QALYと同じ時間軸で発生する様々な費用の推計も必要となる。例えば,高血圧患者に対する降圧剤の費用対効果を評価するのであれば,降圧剤を服用した場合としなかった場合の長期的な予後の推計がまず必要となる。しかし,「長期的な予後」と一口に言っても,高血圧患者には,脳卒中の発生有無から生命予後,脳卒中後の要介護状態など,考慮すべき様々なイベント・状態があり,これらを臨床試験の限られた追跡期間の中で評価することは困難である。

そこで費用対効果評価では,臨床試験の中でQALYや費用を評価するのではなく,治療の流れや患者の予後を簡略化して表現したモデルを使い,シミュレーションによりQALYや費用を推計する。

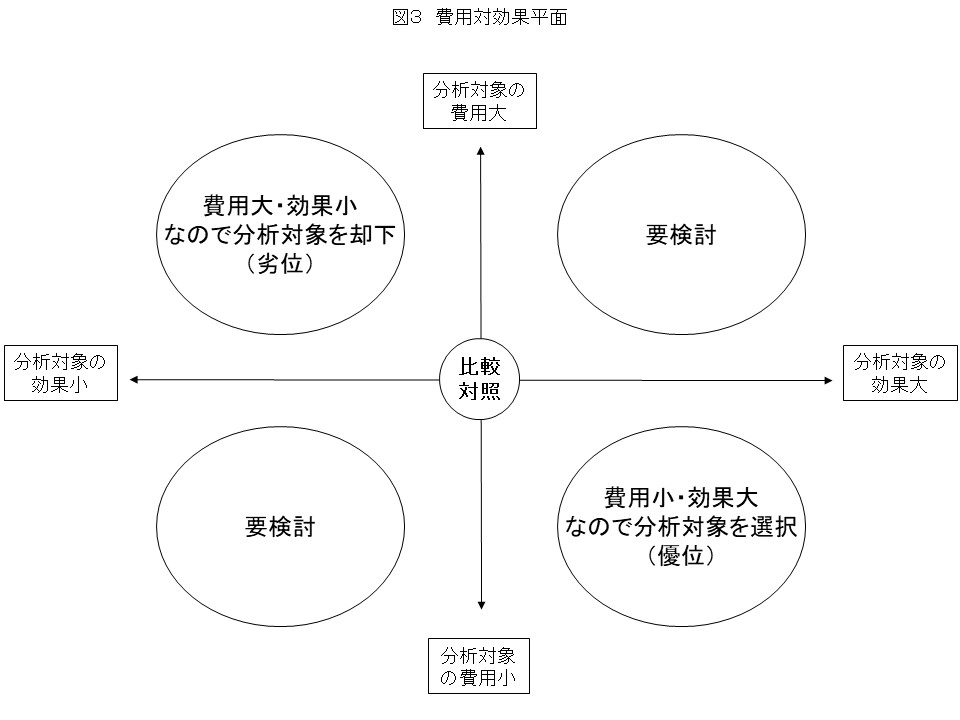

費用対効果の考え方は図3のような費用対効果平面により整理されることが多い。

費用対効果平面上には,比較対照に対する分析対象の費用と効果の大小関係により4つの領域が作られている。分析対象が右下の領域に位置すれば,比較対照よりも小さい費用で大きな効果(QALYなど)が得られるため,費用対効果を考えるまでもなく分析対象を採用すべきと考えられる(優位)。反対に左上の領域は,分析対象の効果が小さく費用は大きいという状況であるため分析対象は却下される(劣位)。左下の領域は,分析対象の費用が小さい反面,効果が比較対照より劣る。費用対効果評価では,効果が比較対照と同等か優れていることが前提となるため,左下の領域は現実的にはあまり問題とならない。

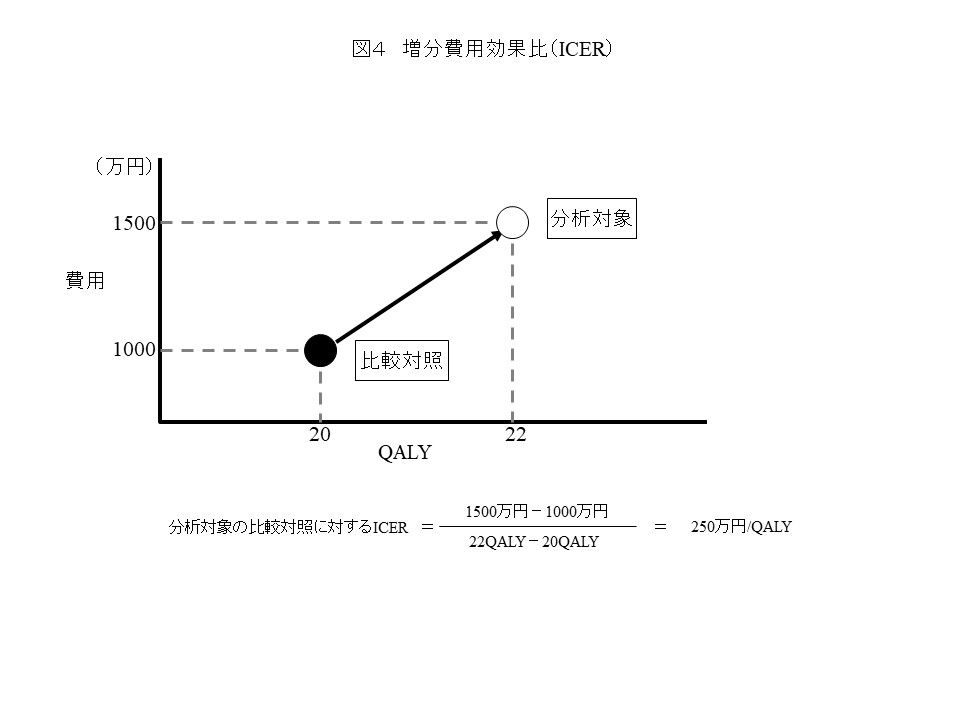

問題は右上の領域,すなわち分析対象により比較対照よりも高い効果を得られるが,費用も多くかかってしまうというケースであるが,このような場合には増分費用効果比(incremental

cost-effectiveness ratio, ICER)という指標を用いて分析対象の費用対効果を評価する。ICERとは,分析対象により比較対照よりも1効果(多くの場合QALY)多く獲得するために必要な追加費用を意味する。図4の例では分析対象は比較対照よりも2QALY多く獲得するために500万円多く必要であるため,分析対象の比較対照に対するICER(比較対照より1QALY多く獲得するために必要な費用)は250万円

/ QALYと計算される。

ICERを使って費用対効果を評価するためには,1QALY多く獲得するためにいくらまで使ってよいと考えるか,すなわちICERがいくらまでなら費用効果的と考えるかというICERの閾値が必要となる。仮に閾値を500万円

/ QALYとすれば,図4のICER(250万円/ QALY)はこれを大きく下回っているため分析対象の費用対効果は良好と判断される。

◆続きは「月刊PHARMSTAGE」2024年10月号 本誌でご覧ください◆

|